日本商工会議所は9月17日、「令和3年度税制改正に関する意見」を取りまとめ、政府・与党など関係各方面に提出した。本意見書は、「Ⅰ.中小企業の事業承継・雇用維持に資する税制措置」「Ⅱ.コロナ禍を乗り越え、挑戦する中小企業を支援する税制措置」など七項目からなっており、ポスト・コロナ時代を見据え、デジタル化や経済再生などを強力に推し進める大胆な税制措置の実現を訴えている。本意見書の概要は次のとおり。

基本的な考え方

企業の事業継続・雇用維持に向けた財務基盤の強化が必要

コロナ禍の影響は、インバウンド消滅による観光・サービス業への打撃、海外需要の減少による製造業の受注減など広範囲にわたり、わが国経済はかつてない危機的状況に直面している。緊急事態宣言は解除されたが、国内の感染者数は再び増加し、海外においても依然として感染拡大が続いており、企業や国民は感染拡大防止のために制約的な行動を強いられるという極めて特殊かつ困難な状況に置かれている。

経済の長期停滞が想定される現下の状況では、企業の事業継続・雇用維持が最重要課題である。近年、企業の現預金の増加が問題視されてきたが、今般のコロナ禍のような有事において企業の存続には自己資本が重要であることが改めて認識された。もとより中小企業は、自己資本比率が低く、コロナ対応で増加した負債が将来の経営の足かせになりかねない。国は、「7割経済」にあえぐ地域の需要喚起策を着実に実施するとともに、中小企業の財務基盤の強化を促す施策の継続・強化が必要である。

「ポスト・コロナ時代」を見据え、ビジネスモデルの変革を後押しする大胆な税制の実現

わが国は、人口減少・少子高齢化、人手不足といったこれまでの構造的課題に加え、コロナ禍によりデジタル化の遅れ、サプライチェーンの脆弱(ぜいじゃく)性、東京一極集中など従来から行政・企業・地域経済が抱えていた課題が改めて浮き彫りとなった。

かねてより中小企業は、こうした諸課題の克服に向け、事業承継による世代交代を進めつつ、積極的な設備投資による生産性向上や、商圏の拡大、人材の獲得、新事業領域への進出などを目的としたM&Aなど付加価値向上に資する取り組みを活発に進めている。

こうした取り組みにより、コロナ禍までは、中小企業の収益力(売上高経常利益率)、労働生産性(従業者1人当たり付加価値)は緩やかながら着実に上昇しており、この流れを止めることなく加速させていく必要がある。活動再開の基礎的インフラである検査体制の拡充と医療提供体制の安定化を急ぐとともに、デジタル化、経営資源集約・強化など、「ポスト・コロナ時代」を見据え、経済再生の原動力となるビジネスモデルの変革を強力に後押しする税制の整備が必要である。

一方、中小企業は、高度な技術を有するものづくり企業、地域に根差した経営により創業100年を超す老舗企業、ニッチなニーズに対応する小規模企業など多種多様である。感染症拡大によって、国民はかつてない大きな不安に直面しているが、わが国は、こうした中小企業層が各地域に集積することで安定的な社会を実現していることを改めて評価するべきである。

不確実性に対処できる強靭な国づくり、地域の活性化

「ポスト・コロナ時代」は、不確実性に対処できる強靭(きょうじん)な国づくりが不可欠である。行政分野のデジタル化の推進、年々激甚化する自然災害に対する国土の強靭化、経済・食料・医療の安全保障の確保などに取り組むべきである。感染症対策のため、当面歳出拡大局面が続くと想定されるが、財政健全化は強靭な国づくりの基盤である。社会保障制度改革をはじめ歳出改革は着実に進め、将来の安心の確保に努めるべきである。

また、多様な価値観を持つ個人や企業が、自由闊達(かったつ)に社会的課題に挑戦できる環境づくりを進める観点から、人材投資、まちづくりなどによる地方創生・地域活性化を一層推進すべきである。

Ⅰ.中小企業の事業継続・雇用維持に資する税制措置

<財務基盤を強化し、地域の雇用を支える税制措置>

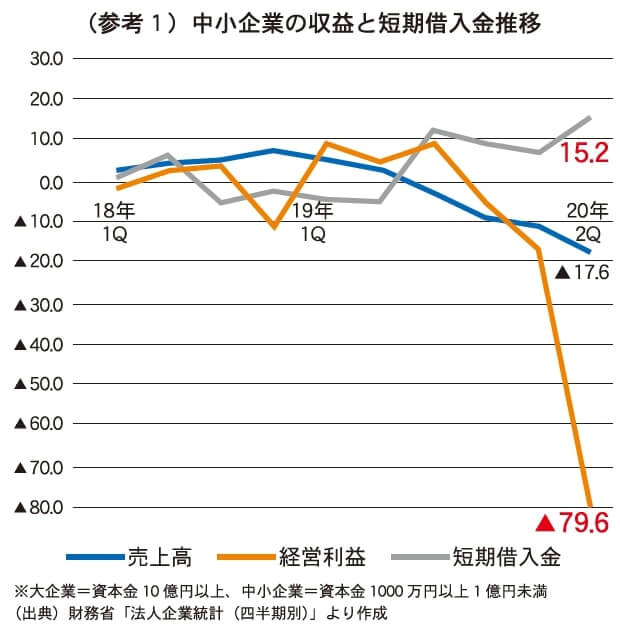

○財務基盤の強化(資金繰りの改善・自己資本の充実)を促す税制措置(参考1)

・中小企業者の法人税の軽減税率(15%)の確実な延長、恒久化

・欠損金の繰越控除の拡充(繰越期限切れ欠損金の損金算入、中堅企業に対する繰越限度額の引き上げ)

・欠損金の繰戻還付期間の拡充

・建物などの減価償却方法の見直し(定率法の適用、耐用年数の短縮措置の柔軟適用など)

・納税猶予特例の適用を受けた企業に対する柔軟な対応(分割納付など)など

○土地に係る固定資産税の一定期間の税額(課税標準)の据え置きなどの緊急措置および負担調整措置の延長など

○コロナ禍により売り上げが減少した事業者に対する地方税の負担軽減措置(固定資産税、事業所税など)など

<消費税インボイス制度の導入凍結、小規模事業者の電子帳簿の促進>

○企業がコロナ禍からの再生に注力できるよう、インボイス制度の導入は当分凍結すべき

○インボイス凍結の間は、小規模事業者の電子帳簿・電子申告を大胆に促進すべき(参考2)

<地域の需要喚起に資する税制措置>

○地域商工業者を応援するクラウドファンディングの活用促進

○コロナ禍からの経済再生を見据えた中小企業の交際費課税の特例の拡充など

Ⅱ.コロナ禍を乗り越え、挑戦する中小企業を支援する税制措置

<中小・中堅企業のビジネスモデルの変革を後押しする税制措置>

○価値ある事業を引き継ぎ、経営資源の集約・強化に取り組む中小企業を後押しする税制措置の創設(参考3・4)

○地域未来投資促進税制の延長・拡充(サプライチェーンの強靭化など)

○地方拠点強化税制の拡充(場所にとらわれない働き方の推進に資する福利厚生施設の対象化)など

<中小・中堅企業の挑戦を後押しする税制措置>

○中小企業向け設備投資減税の延長・拡充・簡素化(計画認定手続きの簡素化など)

○研究開発税制の延長・拡充(控除上限の引き上げ、繰越控除の復活など)

○所得拡大促進税制の延長・要件変更(雇用維持・増加企業への支援強化、総額/平均要件の緩和など)

○中小企業の成長意欲を喚起する業績連動給与の同族会社への適用拡大など

<デジタル化の促進>

○デジタル化投資を促す少額減価償却資産特例の拡充(上限300万円の引き上げ)

○小規模事業者の電子帳簿促進のためのインセンティブ措置の拡充(青色申告特別控除の拡充など)

○電子帳簿保存法の要件の緩和(小規模事業者の経理体制の実態を踏まえた要件の緩和など)

○電子申告・電子納税など行政手続きのデジタル化の推進(地方税の電子納税対象の拡大など)など

Ⅲ.消費税の価格転嫁の円滑化、インボイス制度への対応

<消費税の円滑な価格転嫁の実現>

○外税表示を恒久化し、多様な価格表示方法を認めるべき

○価格転嫁拒否行為の機動的取締体制の継続

<消費税インボイス制度の導入凍結、小規模事業者の電子帳簿の促進>(再掲)

<消費税制度の見直し>

○軽減税率制度は将来的にはゼロベースで見直すべき

○二重課税の解消など

Ⅳ.円滑な事業承継の実現に資する税制措置

<事業承継税制の利用促進に向けた制度の改善>

○申請手続きの緩和(特例承継計画の提出期限(2023年3月末)の延長など)

○制度適用対象の拡大(相続発生時における後継者の役員就任要件の撤廃、外国子会社株式の対象化など)

○制度適用後の不安解消(書類不備などに対する宥恕(ゆうじょ)規定の明確化、一般措置から特例措置への移行など)

<事業承継の円滑化に資する税制措置>

○経営承継円滑化法における民法特例(遺留分の特例)の適用対象範囲の見直し

○分散した株式集中化の促進、取引相場のない株式の評価方法の見直しなど

Ⅴ.地域の強靭化・地方創生に資する税制措置

<大規模災害に備え企業や地域の防災・減災対策を促す税制措置>

○中小企業防災・減災設備投資減税の延長・拡充(蓄電池など対象設備の拡充など)

○地域の災害ハザードエリアなどを踏まえた施設や住居の移転を促す税制措置の創設

<地方創生の推進、民間のまちづくり意欲を引き出す税制措置>

○地域未来投資促進税制の延長・拡充(再掲)

○地方拠点強化税制の拡充(再掲)

○都市再生促進税制および市街地再開発事業などに係る特例の延長

○所有者不明土地の利活用促進のための税制措置の延長

○古民家・空き店舗などの利活用を推進する小規模不動産特定共同事業などに係る税制措置の延長・拡充など

Ⅵ.中小企業の経営基盤の強化に資する税制措置

<中小・中堅企業の活力強化に資する税制の見直し>

○電子商取引が進展する中、時代に即していない不公平な税制である印紙税の速やかな廃止

○新規開業や立地促進、賃上げなどを阻害する事業所税の廃止など

<中小企業の経営基盤を阻害する税制措置への反対>

○炭素税などの追加的なカーボンプライシングの導入には断固反対

○外形標準課税の中小企業への適用拡大には断固反対

○事業者の納税事務負担を増加させる個人住民税の現年課税化には反対など

<事業再生を支援する税制措置の拡充>

○企業再生税制における適用要件の拡大(事業再生ファンドなどを利用した案件への適用)など

Ⅶ.経済活動・国民生活に資する税制

(省略)