日本商工会議所は9月15日、「令和5年度税制改正に関する意見」を取りまとめ、公表した。意見書では、「中小企業の自己変革への挑戦」と「地方創生の取り組み」への強力な支援の必要性を強調。政府・与党へ提出するとともに、全国の商工会議所と連携し、陳情活動を展開し、意見書の内容の実現を強く働きかける。

意見書の基本的な考え方では、コロナ禍が長期化する中で、物価上昇が中小企業の経営を直撃し、また、賃上げに対する社会的な要請が強まり、多くの中小企業が「防衛的な賃上げ」を強いられていると指摘。価格転嫁が難しい中、収益は圧迫され、未来への投資の原資を確保できない大変厳しい状況であることから、政府に対し、「中小企業の自己変革への挑戦」と「地方創生の取り組み」を税制面で強力に後押しする必要があると訴えた。

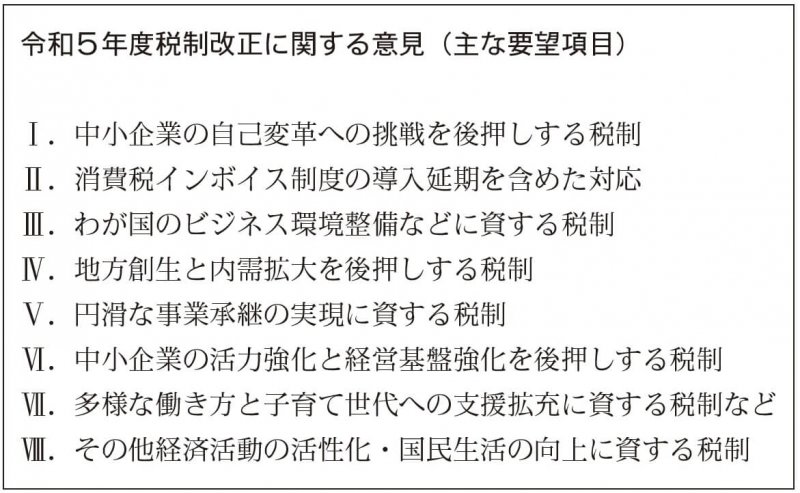

具体的には、「中小企業の自己変革への挑戦を後押しする税制」「消費税インボイス制度の導入延期を含めた対応」「わが国のビジネス環境整備などに資する税制」「地方創生と内需拡大を後押しする税制」「円滑な事業承継の実現に資する税制」「中小企業の活力強化と経営基盤強化を後押しする税制」「多様な働き方と子育て世代への支援拡充に資する税制など」「その他経済活動の活性化・国民生活の向上に資する税制」の8項目を提示。「中小企業の自己変革への挑戦を後押しする税制」では、中小企業の設備投資などを後押しするため、今年度末で期限を迎える「中小企業経営強化税制」「中小企業投資促進税制」「中小法人の法人税率軽減措置」(図1~3)の延長・拡充を求めた。

従来から廃止すべきと主張していた赤字企業にも課税される償却資産に係る固定資産税については、現行の税負担軽減の特例措置の継続などを要望。今年度末で期限を迎える「研究開発税制」(図4)については、中小企業のイノベーションや、DX、GXへの取り組みを後押しするため、延長・拡充を、中小企業の人材確保・定着に向けては、賃上げや学び直しに関する税制、創業・スタートアップを促進する税制を要望している。

消費税インボイス制度の導入延期を含めた対応については、まずは、政府に対し、企業への影響など徹底的な検証を要望。その結果、適切な支援措置が講じられず、制度導入後の混乱が避けられない場合は、制度の導入時期の延期を主張する考えを示した。

政府に対しては、「免税事業者などに対し、責任を持って制度の普及・周知を行うべき」と強く求めるとともに、制度導入の影響を最小化するための制度改善の必要性を指摘。具体的には、免税事業者が課税転換できなかった場合の取引排除懸念の解消や申告書の徹底的な簡素化、デジタル化支援なども求めている。

「わが国のビジネス環境整備などに資する税制」については、外形標準課税や留保金課税の適用拡大などに改めて断固反対であることを強調。また、改正電子帳簿保存法によって、2024年1月から電子取引のデータ保存が義務化される予定であることについて、実態を踏まえた見直しを求めている。

「地方創生と内需拡大を後押しする税制」では、今年度末で期限を迎える「地域未来投資促進税制」や「中小企業防災・減災投資促進税制」の延長・拡充を要望。法人版事業承継税制については、27年とされる期限到来後の恒久化が必要不可欠との考えを改めて明記したほか、足元では、書類作成の事務負担や納税猶予の取り消しリスクを解決するための見直しを求めている。