日本商工会議所は9月14日、「平成29年度税制改正に関する意見」を取りまとめ、政府・与党など関係各方面に提出し、意見の実現を働き掛けた。同意見書では、中小企業が雇用を通じて地域経済や財政に大きく貢献している実態や大企業とは異なる中小企業の特性を示した上で、その特性を生かし活発に活動できる環境整備として、中小企業の特性に着目した税制の実現が必要と主張している。概要は次の通り。

関連記事はこちら

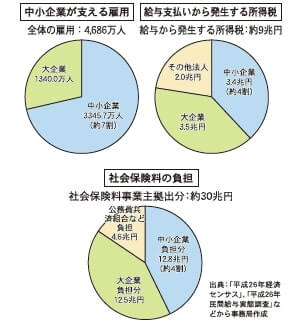

日本経済や地域を支える中小企業の特性に着目した税制の実現を

⑴中小企業は、赤字法人であっても、雇用などを通じて、国家財政や地域経済に大きく貢献。

⑵赤字法人比率は、着実に減少。小規模な企業ほど、赤字・黒字を繰り返すが、赤字でも雇用・給与で社会に貢献。財政へ寄与していないという批判には当たらない。 一方で、社会保険料の負担の増加は止まらず、中小企業の経営を圧迫。

⑶中小企業の設備投資の原資は内部留保と借入金。内部留保の充実が経営基盤の強化につながる。 また、減価償却費は返済原資であり、早期計上(定率法)によって、キャッシュフローが改善する。

⑷優良企業ほど、事業承継は困難。事業承継対策として、自社の株価を抑えるなど、収益拡大の意欲が抑制され、成長の足かせになることも。

⑸必ずしも全ての企業が大企業への成長を目的としていない。一律に大企業やグローバルスタンダードと比較するのではなく、中小企業が、その多様性を生かして、活発に活動できる環境整備を。 地域に根差した中小企業は、まちづくりや地域コミュニティーの担い手。地域活性化に果たす中小企業の役割も重要。

平成29年度税制改正に関する意見

Ⅰ.円滑な事業承継の実現に向けた税制の抜本的な見直し

○非上場株式の評価額は、企業価値を高めるほど上昇。換金性がない非上場株式に課される相続税は、中小企業の成長に必要な経営基盤の承継を阻害。

○取引相場のない株式の評価方法、事業承継税制の抜本的見直しが必要。

<事業承継税制の基本的考え方>

○わが国経済の持続的成長のためには、中小企業が成長し、事業を円滑に継続することが不可欠。若手経営者はIT活用・販路開拓などに積極的で、経営者の世代交代の円滑化は、生産性向上、新事業展開(第二創業)の促進など経済の好循環にも寄与。また、地方創生の観点からも、地域経済と雇用の中核を担う中小企業の事業承継は極めて重要。

○しかしながら、取引相場のない株式の評価方法は、会社の清算を前提とした評価方法であるため、事業を継続し、企業価値を高めるほど上昇。換金性のない非上場株式に課される過大な相続税負担のために、借り入れや事業用資産の売却を余儀なくされるなど、経営基盤の承継が阻害。

○経営基盤を損なうことなく、円滑な事業承継を実現するため、取引相場のない株式の評価方法は、会社の清算価値ではなく、ゴーイングコンサーンを前提とした評価方法に見直すべき。

○事業承継税制は、制度活用に向けた一層の見直しが必要。円滑な事業承継には、後継者の育成など、早期かつ計画的な取り組みが重要になることから、生前贈与を促すインセンティブの強化が必要。

<事業承継円滑化に向けた税制措置の拡充>

○事業継続を前提とした、配当重視の評価方法への抜本的見直し・中小企業にとって、自社株式の財産価値は、議決権と配当期待権以外にない。事業承継時の非上場株式は、会社の清算を前提とした貸借対照表上の純資産によったアプローチではなく、配当還元方式の適用拡大など、議決権の保有によって生じる配当を重視した評価方法とすべき。

○現行の取引相場のない株式の評価方法における当面の改善点 ・類似業種比準価額方式の見直し(類似業種の比準要素、平均株価の対象期間、利益比準3倍など) ・純資産価額方式は、負債の範囲を見直し、退職給与引当金、賞与引当金を含めるべき。 ・同族株主判定の際に基準となる「6親等内の血族(はとこ)、3親等内の姻族(配偶者のおい・めい)」は、親族関係が希薄化した現在ではなじまないため、同族判定の範囲を縮小すべき。

○事業承継税制の抜本的な見直し ・現行制度は、納税猶予割合が約5割で効果が薄く利用が進まない。発行議決権株式総数3分の2制限の撤廃、生前贈与を促す観点から納税猶予割合の100%への引き上げが必要。 ・中小企業の実態を踏まえ、兄弟など複数人での承継を納税猶予の対象に加えることを認めるべき。 ・人手不足下での厳しい採用環境や、大規模な災害や急激な経済の悪化などにより雇用維持が困難となるケースに対応した雇用維持要件の一層の緩和。

Ⅱ.中小企業の特性に着目し、成長戦略と一体となった税制の実現を

○中小企業税制は、中小企業の特性に着目し、円滑な事業承継の実現、財務基盤の強化、生産性向上など、中小企業の活力を強化する観点から、成長戦略と一体で検討すべき。

<中小法人課税の見直しに対する考え方について>

○中小企業の特性に着目し、成長戦略と一体となった税制が必要 ・中小企業税制は、一律に大企業やグローバル標準で比較するのではなく、中小企業の特性に着目し、円滑な事業承継の実現、財務基盤の強化、生産性向上など、中小企業の活力を強化する観点から、成長戦略と一体で検討すべき。その際、女性・高齢者など多様な人材を雇用・育成し、地域コミュニティーを支えるなど、地域活性化の担い手としての役割も評価すべき。 ・内部留保(利益剰余金)は、借入金の返済や次の投資の源泉。借り入れによる資金調達が中心で、経営者個人の信用力に依存する中小企業の自己資本の充実は必要不可欠。

○中小企業税制の適用範囲を示す指標について ・長年、企業規模を図る基準として活用され、中小企業基本法など多くの法律で用いられている「資本金」基準は維持すべき。本来、中小企業税制の適用を受けるべきではない企業のみを除く仕組みの検討が必要。「純資産」は過去の利益の蓄積であり、単年度の担税能力を示すものでなく、特定の企業群に対象が偏ることから適切な指標ではない。

○個人事業主に近い中小事業者(いわゆる法人成り)について ・個人事業主が法人形態を選択する動機は、信用力の向上、資本の充実、雇用の確保など、経営基盤の強化のためである。企業の成長には経営基盤の強化を促す法人制度が不可欠であり、一部のケースを取り上げて、法人制度をゆがめるべきではない。

<中小企業の生産性向上を実現する税制>

○中小法人の軽減税率は、財務基盤の強化のため、税率15%を維持したうえで延長すべき。

○中小企業投資促進税制は、上乗せ措置を含め、延長すべき。サービス産業の生産性向上に資する、器具備品、建物、建物付属設備など対象設備の拡充が必要。「中小企業等経営強化法」に基づく固定資産税の減免措置の対象設備も同様に拡充すべき。

<中小企業の経営基盤を毀損する税制措置への反対>

○外形標準課税の中小企業への適用拡大は、地域の疲弊に拍車がかかり、地域経済が衰退し、ひいては、日本経済の成長に悪影響を与えることから断固反対。

○中小企業の経営の安定性を損なうことから、欠損金繰越控除は制限すべきではない。

○自己資本の充実を抑制し、企業の成長を阻害する留保金課税の廃止、中小法人への適用拡大反対。

○減価償却制度の定額法への統一は、手元のキャッシュが減少し、設備投資意欲を減退させ、アベノミクスの投資拡大への取り組みにも逆行するため反対。

Ⅲ.消費税率引き上げ延期に伴う課題

<平成31年10月の消費税率10%への引き上げは確実に実施を>

○消費税率10%への引き上げは、持続可能な社会保障制度確立のために必要。社会保障給付の一層の重点化・効率化を徹底するとともに、平成31年10月の税率引き上げを確実に実施できる経済環境の整備が重要。

<消費税率引き上げ延期を受け、軽減税率の導入は、ゼロベースで見直すべき>

○商工会議所は、かねてから、軽減税率制度の導入は、社会保障財源を毀損(きそん)すること、中小企業に過度な事務負担を強いることから導入すべきではなく、単一税率を維持すべきであり、また、低所得者対策は、真に必要な者に対して、所得に応じたきめ細かな給付措置で対応すべきと主張してきた。

○消費税率引き上げ延期を受け、これまでの商工会議所の主張に鑑み、軽減税率制度の導入は、ゼロベースで見直すべきであると考える。

<適格請求書等保存方式は、十分な期間を設け、廃止を含め、慎重に検討すべき>

○適格請求書等保存方式(インボイス制度)は、飲食料品を取り扱う事業者のみならず、全ての事業者に対して、経理・納税方法の変更を強いるものであり、広範囲に影響を及ぼすとともに、500万者を超える免税事業者が取引から排除されるおそれがある。

○「所得税法等の一部を改正する法律(平成28年法律第15号)」において、消費税の軽減税率制度の導入後3年以内をめどに、事業者の準備状況や事業者の取引への影響の可能性などを検証し、必要があると認めるときは、その結果に基づいて法制上の措置その他の必要な措置を講ずると規定されていることから、インボイス制度の導入に当たっては、軽減税率制度の導入後、十分な期間を設け、廃止を含め、慎重に検討すべき。

○まずは、消費税率10%へ引き上げ後、インボイス制度導入前に、免税事業者に対する価格転嫁支援や課税選択を促す施策の展開が必要である。その上で、免税事業者の課税選択の動向、価格転嫁、取引排除などの実態を徹底的に調査・検証し、廃止を含め、必要な措置を検討すべき。

<円滑な価格転嫁の実現>

○外税表示は、消費者の消費税への認識を高め、価格転嫁に効果的であることから恒久化し、事業者が表示方法を選択できるようにすべき。

Ⅳ.平成28年熊本地震からの復旧・復興、防災・減災に向けた取り組みへの支援

○熊本地震で被災した中小企業の事業再開、地域経済の再生を強力に進める観点から、以下の税制上の負担軽減措置を講じるべき。 ・法人税や登録免許税、自動車重量税などの国税、法人事業税、固定資産税などの地方税の減免 ・欠損金の繰越期間の延長、繰戻還付の拡充 ・震災損失について、前事業年度の損金への算入の容認 ・復興資金捻出のために売却する土地、有価証券などの譲渡益課税の免除 ・事業再開に向けた設備投資減税、資産の買い換え特例 ・災害損失特別勘定における支出期間の拡大

○大規模災害発生時に備え、事業継続計画(BCP)に取り組む企業を後押しするため、建物・設備の耐震措置や防災設備などの導入、地域的な分散化を図るための設備・施設の設置などに係る設備投資減税の創設・都市計画税の減免など思い切った措置を講じるべき。

Ⅴ.女性の活躍促進・子育て世代の支援に向けた制度の見直し

<女性の働きたい意思を尊重した税制・社会保険制度の見直し>

○労働力人口が減少する中、成長を維持していくためには、女性や高齢者が働きやすい環境を整備し、可能な限り働くことを選択してもらう必要がある。

○現行の所得控除制度(基礎控除・配偶者控除・配偶者特別控除)は、累進税率の下では高所得世帯ほど税負担が軽減されており、多くの子育て層が含まれる低所得世帯(年収300万~400万円)の負担軽減が必要。配偶者控除の見直しに当たっては、基礎控除、配偶者控除、配偶者特別控除を一本化し、所得額によらず税負担の軽減額が一定となる税額控除制度に移行すべき。

○その際、単身世帯との公平性に配慮して、配偶者控除と同様に専業主婦世帯の税負担軽減を図るため、夫婦それぞれの所得に対して税額控除を適用するとともに、夫婦どちらか一方に控除しきれない税額控除額がある場合、他方の税額控除に上乗せする仕組みとすべきである。

<子育て世帯の支援の拡充に向けた考え方>

○社会保障給付の重点化・効率化の徹底・加速化、余力ある高齢者の応能負担の徹底などにより、財源を若年世代の結婚・出産・子育てなどの環境整備など、子育て世代への支援に配分すべき。

○手厚い公的年金等控除を見直し、子育て世代への支援の拡充を図るべき。

Ⅵ.企業の活力強化、地域活性化に資する税制措置

<中小・中堅企業の成長を喚起・後押しする税制措置>

○第4次産業革命の到来を踏まえ(中略)中小・中堅企業の研究開発を後押しする観点からも、研究開発税制を拡充し、制度全体で恒久化すべき。

○所得拡大促進税制を拡充し、労働分配率の高い中堅・中小企業(中略)を通じて「成長と分配の好循環」の実現を図るべき。(後略)

<民間投資や消費を喚起し、持続的な経済成長に資する税制措置>

(後略)

<「地方疲弊の深刻化」に対する地方創生の取り組み>

(後略)

<納税環境整備の拡充(納税協力負担の軽減)>

(後略)