日本商工会議所は9月16日、「平成28年度税制改正に関する意見」を取りまとめ、政府・与党など関係各方面に提出した。意見書では、中小企業のイノベーションを促進する法人税改革の必要性を強調。消費税引き上げに伴う軽減税率導入についてあらためて反対の立場を表明している。概要は次の通り。(1面参照)

基本的な考え方─絶えざる進化によりさらなる飛躍を(略)

Ⅰ.中小企業のイノベーションの促進を支援する法人税改革の実現

中小企業の役割とその存在意義

・中小企業は全体の雇用の7割、約3200万人を抱え、赤字法人であっても、雇用と地域経済に大きく貢献している。社会保険料の事業者拠出分の約5割、従業員給与から発生する所得税の約4割などを負担している

(中略)

・中小企業の役割と存在意義を検証するに当たっては、効率性や生産性などといった指標のみならず、多様な側面から中小・小規模企業を捉えるべき

雇用と地域経済、財政を支える中小企業の活性化を実現する中小法人課税の見直し

・中小法人課税の在り方を考えるに当たっては、中小企業の実態や特性を踏まえ、中小企業基本法をはじめ中小企業政策との整合性を合わせて、支援対象を検討すべき。その際には、資本蓄積による経営の安定性や、生産性向上などの成長に向けた取り組みの後押しなど、地域を支える中小企業の活性化を図ることが不可欠

・地域の中核的な役割を果たす中小・中堅企業は、高い雇用吸収力を有し、地域における取引を通じて多くの中小企業とその従業員や家族を支えており、成長に向けた取り組みへの支援が必要。一方で、資本金1億円超10億円以下の中小・中堅企業は利用可能な政策減税が少なく、実質的な税負担率は最も高い。

地域をけん引する中小・中堅企業の成長を促進するため、中小企業基本法を念頭に税法の基準を3億円まで拡大し、3億円から10億円以下の企業に成長を後押しする中小企業税制を適用すべき

・中小企業税制の範囲を示す指標は、資本金のほか、所得、業種、従業員数、売上高などさまざまな指標や組み合わせがあり得る。長年、企業規模を図る基準であった資本金基準については、中小企業基本法など多くの法律で利用されていることから、法人税法以外にも見直しの影響が大きいことを考慮する必要がある。

一方、「純資産」は過去の利益の蓄積であり、単年度の担税能力を示すものでなく、地域の核となる中堅・中小企業や、長年法人税を納税し、税収に貢献してきた業歴の長い企業ほどその額が大きく、対象が偏ることから適切な指標ではない

中小企業のダイナミズムを促進し、経済の好循環を実現するための法人税改革について

・企業の競争力強化・対日投資拡大のため、法人実効税率の海外主要国並み20%台まで引き下げ

・中小法人の軽減税率についても、さらなる引き下げや適用所得の拡大を図るべき

・外形標準課税の中小企業への適用拡大は、地域経済に甚大な影響を及ぼし、ひいてはわが国経済・社会の発展を阻害することから断固反対

・中小企業の経営の安定性を損なうため、欠損金繰越控除は利用制限すべきではない・減価償却制度の定額法への統一は、設備投資意欲やキャッシュフローなど、中小企業の経営戦略に 多大な影響を及ぼし、政府の生産性向上に向けた投資促進の政策に逆行するため反対

・中小企業の設備投資はまだ回復途上であり、中小企業の生産性向上に向けた投資を促進するため、中小企業投資促進税制の上乗せ措置の前倒し廃止には反対、今後も継続すべき

Ⅱ.消費税引き上げに伴う課題

消費税10%への引き上げ

・10%への引き上げは、持続可能な社会保障制度確立のために必要。成長と歳出削減を車の両輪として取り組むべき

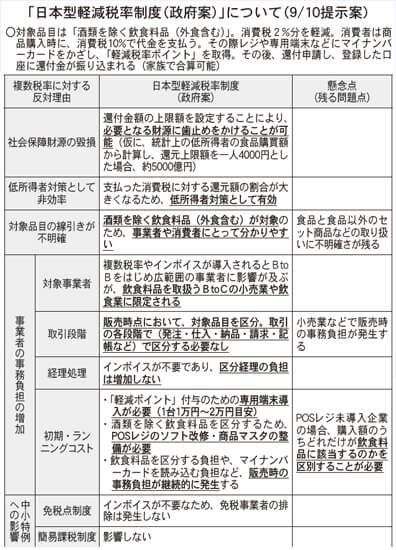

複数税率、「日本型軽減税率制度」に関する考え方

・複数税率は、①社会保障財源の大幅な減収を招き、社会保障制度の持続可能性を損なう、②対象品目の線引きが不明確で国民・事業者に大きな混乱を招く、③新たに取引の各段階で複数の税率を区分する事務が発生し、過度な負担を強いる。インボイスの導入により、全ての事業者に対して消費税の経理・納税方法の変更を強いることから広範囲に影響を及ぼすため、導入すべきでなく、きめ細かな給付措置で対応すべきという主張に変わりはない

・その上で「日本型軽減税率制度」をインボイスを利用した「EU型軽減税率制度」と比べると、①社会保障財源の毀損を制限可能であり、低所得者対策として有効、②対象品目が事業者・消費者双方にとって分かりやすい、③対象事業者が飲食料品を取り扱うBtoCの事業者に限定され、単一税率であることからインボイスが不要であり、取引の各段階における区分経理などの事務負担が生じない、ことから商工会議所が従来主張してきた課題を解決するための1つの案と考える

・ただし、国民のマイナンバーカード利用時の不安感払しょくやセキュリティ強化の対策を講じるとともに、小売業や飲食業などへ専用端末の導入費用や、POSレジ導入・ソフト改修費用、食券販売機・自動販売機の改修費用、運用面の支援、通信インフラの整備など、企業規模や業態・地域別にきめ細かく対策を講じるべき

Ⅲ.女性の活躍促進・子育て世代の支援に向けた制度の見直し

女性の働きたい意志を尊重した税制・社会保険制度の見直し

(中略)

・現行の所得控除制度(基礎控除・配偶者控除・配偶者特別控除)は、累進税率の下では高所得世帯ほど税負担が軽減されており、多くの子育て層が含まれる低所得世帯(年収300~400万円)の負担軽減が必要である。配偶者控除見直しに当たっては、基礎控除、配偶者控除、配偶者特別控除を一本化し、所得額によらず税負担の軽減額が一定となる税額控除制度に移行すべき。

その際、単身世帯との公平性に配慮して、配偶者控除と同様に専業主婦世帯の税負担軽減を図るため、夫婦それぞれの所得に対して税額控除を適用するとともに、夫婦どちらか一方に控除しきれない税額控除額がある場合、他方の税額控除に上乗せする仕組みとすべきである

子育て世帯の支援の拡充に向けた考え方

・社会保障給付の重点化・効率化のさらなる徹底・加速化、余力ある高齢者の応能負担の徹底などにより、財源を若年世代の結婚・出産・子育てなどの環境整備など、子育て世代への支援に重点的に配分すべき

・手厚い公的年金などの控除を見直し、子育て世代への支援の拡充を図るべき

Ⅳ.円滑な事業承継に向けた抜本的な見直し

事業承継税制の基本的考え方(略)

事業承継の円滑化に向けた税制措置の拡充

○事業承継税制の抜本的な見直し

・相続時に実質的に売却困難である3分の2を超える非上場株式の相続税負担は円滑な事業承継を阻害するため、猶予株式3分の2要件を100%に拡充

・猶予株式3分の2制限かつ80%の納税猶予では、結果として猶予効果が約半分にとどまることとなり、効果が薄く利用が進まないことから、猶予割合の100%への引き上げ

・人材が限られる中小企業では兄弟などで経営している場合も少なくないことから、兄弟など複数人での承継を納税猶予の対象に加えることを認めるべき

○取引相場のない株式の評価方法の見直し

・取引相場のない株式は、経営努力により企業価値を向上させるほど評価額が高くなり、相続税負担が重くなる弊害が生じるなど、円滑な事業承継の大きな阻害要因となっている。後継者が事業承継時に売却できず、換金性がないことから、取引相場のない株式の評価方法を見直すべき。時価純資産方式のような企業の清算を前提とした評価方法に替えて、事業の継続を前提として、配当還元方式の適用拡大や、DCF法、収益還元法、類似業種比準価額方式の併用を柔軟に認めるべき

・現在、上場企業の株価上昇に伴う類似業種比準価額方式における評価額が上昇している。早急に斟酌率の引き下げをはじめとした評価方法の見直しや、株式評価額の軽減措置などの対策が必要

○分散した株式の集中化を阻害する税制措置の見直し

・分散した株式の集中化を図る場合、株式評価額が高いため、後継者の買い戻しが極めて困難。会社へ譲渡した株主にかかるみなし配当課税の見直しなど、分散した株式の集中化を阻害する税制措置の見直し

・同族株主判定の際に基準となる「6親等内の血族(はとこ)、3親等内の姻族(配偶者の甥・姪)」は、親族関係が希薄化した現在では同族に馴染まないため、早急にその範囲を縮小すべき

○事業承継税制の活用に向けた改善

・中小企業の採用・雇用を巡る状況を踏まえた雇用要件の不断の見直し、提出書類に係る宥恕(ゆうじょ)規定の創設など

Ⅴ.中小・中堅企業の生産性向上・成長に資する税制措置

企業の生産性向上に資する税制措置

○企業の生産性向上を後押しする税制措置

・(中略)中小企業投資促進税制の延長(前倒し廃止の反対、利用促進に向けた書類などの簡素化)、少額減価償却資産の取得価額の損金算入制度の拡充・本則化

・(中略)研究開発税制の中小企業技術基盤強化税制を拡充し、税額控除率(12%)の引き上げが必要

企業の成長に資する税制措置

○人材不足に対応するための税制措置

・(中略)雇用促進税制の適用期限の延長と税額控除額の拡充が必要

○新規創業促進ならびにベンチャーを後押しする税制

・(中略)創業後5年間の法人税・社会保険料の減免措置の創設、創業者の登録免許税の軽減措置の延長などの措置が必要

○企業の前向きな投資を阻害する税制の廃止

・自己資本の充実を抑制し、企業の成長を阻害する留保金課税の廃止、前向きな設備投資を阻害する償却資産に係る固定資産税、

事業所税の廃止

○地球温暖対策税の使途拡大や、森林吸収源対策などの新税導入に反対(略)

Ⅵ.民間投資や消費を喚起し、持続的な経済成長に資する税制措置

○新築住宅の固定資産税の特例の恒久化をはじめ、住宅に係る租税特別措置の延長

・住宅取得に係る負担軽減に寄与し、住宅需要を安定的に支えている、新築住宅における固定資産税2分の1減免措置の恒久化、マイホームの買換えや住み換えを促進するため、居住用財産(特定居住用財産)の買換え特例や損益通算措置の延長、不動産取得税の特例の延長

○内需拡大・地域創生を実現するための税制措置

・民間消費のさらなる喚起のため、交際費の損金算入制度(中小企業の交際費課税の損金算入措置・接待交際費の50%損金算入措置)の延長

Ⅶ.「地方疲弊の深刻化」に対する地方創生の取り組み

○地域中小企業の生産性向上に資するコンパクトシティ形成の推進

・まちづくり会社の活動基盤強化に向けた税制上の優遇措置の拡充

○空き地・空き店舗の利活用促進に資する税制措置

・認定中心市街地や商業地域・近隣商業地域などの空き地・空き店舗を創業者やまちづくり会社に貸与した所有者に対する固定資産税の減免

○ふるさと納税のさらなる拡充

・(中略)企業版ふるさと納税の創設など、拡充を図るべき

○地方におけるさらなる免税店の拡大と消費の活性化

・(中略)現在、1万円超とされている一般物品の最低購入金額を5千円以上に引き下げることにより、訪日外国人旅行者の一層の消費拡大を促すべき

○東日本大震災の被災地における税制措置の延長

・本格復興に向け、今年度期限切れを迎える、復興産業集積区域における機械などを取得した場合の特別償却

・税額控除制度や被災雇用者などを雇用した場合の税額控除制度、被災代替資産などの特別償却制度などの延長

Ⅷ.納税環境整備の拡充

○中小企業の納税協力負担の軽減による生産性の向上

・(中略)人的資源に乏しい中小企業の納税協力負担は生産性向上の阻害要因となっており、事務負担軽減を図るべき

・中小企業が本業に専念できるよう、提出書類の免除・簡素化などを図るべき

・納税事務負担の軽減、徴収事務の効率化に向けて、地方自治体ごとに異なる書類の様式や手続き、納付期限などの統一や一元化が必要

○マイナンバー制度の周知徹底ならびに納税協力負担の軽減措置

(中略)

・企業に新たな負担を課すことになるため、国税・地方税の一括納付や地方自治体の帳票の一元化など、事業者に対する納税協力負担の軽減策を同時に示すべき

○事業者の納税事務負担を増加させる個人住民税の現年課税化には反対(略)