2024年は円安とインフレ、石破政権の発足、トランプ氏の再選、中国の景気減速など中小企業の経営にも影響を与える出来事が多く起こった。これら国内外の動きが25年の日本経済に与える影響を、欧米の経済情勢に詳しい専門家に聞いた。

田中 理(たなか・おさむ)

第一生命経済研究所 経済調査部 首席エコノミスト(グローバルヘッド)海外総括・欧州経済担当

円安なのに輸出企業が利益を得られない理由

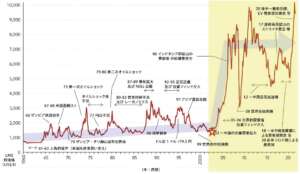

─「歴史的な円安」が続き、2024年4月には一時1ドル=160円台を付けました。その後も150円前後で推移しています(図1)。円安の原因は、どこにあるのでしょうか。

田中理さん(以下、田中) 基本的な背景としては、諸外国と日本の金融政策にかなりの差があるということです。

米国の大統領選挙でトランプ氏が勝利したことにより米国の景気が浮揚するのではないか、他方で米国以外の諸外国については日本も含めて、トランプ氏の「米国第一主義」は、景気にマイナスの影響を与えるのではないか。そういった景況感の差が金利差に表れて、円安方向に振れているのだと整理しています。

─円安は、輸出企業にメリットをもたらすと言われてきました。メディアも、円安は輸出企業に利益をもたらすと解説しています。

田中 過去には円安は輸出企業に恩恵をもたらすと言われていたわけですが、今は少し状況が変わっています。円安が進んでも輸出があまり伸びていないのです。

通常であれば、円安により輸出企業の収益が増え、その利益がほかの産業にも“しみ出ていく”ような形で波及していったものが薄れています。

一方で輸入企業の方は、価格転嫁が非常に早いです。原油価格の上昇がすぐにガソリン価格に転嫁されたことは、自動車ユーザーなら実感していると思います。

最近は、円安が輸出競争力の回復になかなか結び付かないのです。

─それはなぜでしょうか。

田中 要因はいくつかあると思いますが主なものを挙げると、まず、国内の空洞化が進んで、海外工場での生産比率が明らかに高まっていることが挙げられます。

また、円安が進むと外国の消費者から見て日本製品が安くなるので、値上げの余地が大きくなり利益が増えるはずですが、諸外国が高インフレのため消費が減退し、格別大きな価格差があるわけではない日本製品も売れなかったこともあるでしょう。

後ほど触れますが、日本の主要な輸出相手国である中国経済がかなり深刻な状況にあり、輸出が伸び悩んだことが大きいです。

また、輸出企業の代表である自動車の販売が世界的に鈍化しているため、円安のメリットをあまり感じられなかったということではないかと思います。

日本は回復局面にあるが足取りはまだ弱い

─為替は、日銀の金融政策の影響を受けます。23年4月に植田和男総裁が就任し、日銀の政策は変化したのでしょうか。

田中 日銀は、長らく超低金利政策を続けてきましたが、24年春闘での賃上げなども踏まえて、物価と賃金との間の好循環が生まれつつあることから、植田総裁はゼロ金利をまず解除し、その後利上げを行いました。

─日本が利上げに転換したことで、欧米の金融政策の方向がそろったと解釈していいのでしょうか。

田中 方向性はそうですが、日本は「周回遅れ」なわけです。米国もヨーロッパ諸国もインフレを受けての利上げ局面は終わっていて、利下げを開始する局面に入っています。それでも日本と欧米の金利差は依然として大きく、お金が日本から海外に向きやすい環境にあり、円安圧力が続いています。

─欧米は利下げ方向にあるということですが、トランプ政権になっても利下げは続くのでしょうか。

田中 トランプ氏が選挙公約で掲げてきた政策を見ると、トランプ減税(1期目在任時に成立させた「減税・雇用法」)の恒久化、法人税率の引き下げ、規制緩和といった米国の景気を浮揚させるような政策メニューが並んでいます。加えて物価も上がりそうです。関税は中国からの輸入品に60%、ほかの国々に対しても10~20%を課すという姿勢ですから、米国の国民が外国から購入する製品の価格に税金が上乗せされることになります。当然、インフレの要因になります。そういったところを考えると、米国は今、利下げ局面に入ったわけですが、当初考えていたよりは少し緩やかな利下げになるかもしれません。

また、トランプ氏の米連邦準備制度理事会(FRB)の金融政策に対する政治的な介入の可能性があり、米国については予想ほどの利下げにならないかもしれません。

─日本の景気、為替への影響はどう予想されていますか。

田中 日本は、基本的には景気回復局面にあるという認識でいいと思うのですが、回復の足取りはまだまだ弱いですし、トランプ氏の「関税カード」の切り具合によっては、景気に大きな下押し圧力が働いてもおかしくない状況です。 トランプ政権下では日本の為替介入はやりづらく、現状程度の円安が続くのだろうと思います。

─円安基調が変わらないと、輸入物価の高騰が続くことになるのでしょうか。

田中 世界的な資源価格や食料品価格の高騰が一服しているので、円安基調が続く場合も、これまでのようなペースでの輸入物価の上昇は予想していません。賃金も24年、25年と上がっていくでしょう。

─多くの家庭は賃上げの実感よりも、物価高の方を強く感じているのではないですか。

田中 その通りです。過去数年、賃金は上昇しても、物価がそれ以上に上がっていたため、実質賃金は下落していました。ここにきて、ようやく賃金の伸びが物価の伸びに追い付いてきました。われわれが普段目にする賃金のデータは1人当たりの平均値です。基本給を底上げするベースアップ(ベア)の形で賃上げした会社もありますが、多くの場合、若い人の賃金を上げる会社が多く、中高年の所得は伸び悩むという環境は変わっていません。

円安基調がどの程度続くかにもよりますが、世界のエネルギーや食料品の価格はピークアウトしていますので、輸入価格上昇によるインフレ圧力は、少しずつ収まってくるでしょう。

─24年の企業の想定為替レートは140円台が主流だったと思いますが、25年はどの水準の想定レートになりそうですか。

田中 想定レートは、その時点の為替水準に引きずられる傾向があります。24年夏に記録した160円台の歴史的な円安が再来する可能性は低いと考えています。他方で、日米の金利差縮小も限定的なため、大幅な円高進行も想定していません。150円前後の水準になるかと思います。

名目GDPでドイツが日本を抜いた理由

─23年にドル建て名目GDPで日本は、ドイツに追い越されて3位から4位に転落(1位米国、2位中国、3位ドイツ)しましたね(図2、3)。

田中 日本が抜かれた背景は、為替の要素(円安が進むと日本のGDPを円からドルに換算するときに目減りする)とドイツは高インフレだった(名目GDPは物価の変動を反映した数値)という“合わせ技”ですが、それは単年度の話です。中長期的に見た日独が逆転に至ったのは、日本が長期デフレで経済が停滞していたのに対して、ドイツは比較的順調に経済が伸びていた時期が長く続いていたところにあります。

─一方で最近のドイツ経済が非常に厳しい環境にあるという話も伝わってきます。日本同様に中小企業が多いドイツの現状を教えてください。

田中 現在に限って言うと、ドイツは非常に大変な状況に追い込まれています。23年の実質GDP成長率はマイナス成長、24年もマイナス成長になりそうです。

ただ、「抜いた抜かれた」という話は本筋ではなく、ドイツから何か学ぶことができないのかといった観点でお話しすると、両国には共通点があると思います。それは製造業に強みを持ち、輸出立国であること。優れた技術と優秀な労働力を持つこと。そして中小企業が多く、産業を支えていることです。

─ドイツと日本の中小企業はどこが違うのですか。

田中 大きな違いがあります。それは、ドイツの中小企業は輸出が多いということ。従業員が数百人規模の企業でも当たり前のように輸出をしています。

日本は企業規模が小さくなるほど輸出比率は小さくなりますね。為替は円安方向なので、こういった機会を捉えて輸出を増進することができれば、中小企業の活力あるいは地域経済の活性化などにもつながるのではないでしょうか。

─中小企業にとって輸出のハードルは高いと思います。なぜ、ドイツの中小企業はできるのですか。

田中 確かに輸出となるとハードルが一段上がるのは事実です。ドイツが有利なのは、ヨーロッパのへそに位置しており、EU統一基準で生産した製品を陸路を使って数日で輸出ができること。

日本は、輸出国に合わせた製品をつくらなければいけませんし、製品は海路で送るため日数も輸送コストもかかります。

言語もドイツ人は有利です。全員が英語を話すわけではないのですが、日本人に比べるとハードルが低い。言葉の点でも日本は不利です。

このような不利な面も多々あるのは事実ですが、輸出を検討する中小企業にとって円安は追い風になるので、体制を整えて輸出に踏み切る良い機会ではあると思います。

日本は多くの国とFTAを結んでいるが活用率は低い

─輸出を検討する企業にとって、円安のほかに追い風はありますか。

田中 日本は自由貿易協定(FTA)をかなりの数の国と結んでいることが挙げられます。

環太平洋パートナーシップ(TPP)も米国は離脱しましたが、11カ国間で結んでいます。日EU経済連携協定(日EU・EPA)、東アジア地域の包括的経済連携(RCEP)もあります。FTAを利用すると無税で輸出入ができるようになるなどメリットが大きいのですが、あまり利用されていません。

大企業と中小企業を比較すると、中小企業の利用率が非常に低いのです。周知活動も十分ではないという課題もあるのですが、積極的な活用を進めていくべきではないでしょうか。

─ドイツは、トップセールスにも積極的でしたね。首相が交代して変化はありましたか。

田中 メルケル前首相は中国詣でを盛んに行い、訪問時には産業界の主要メンバーを同行させていました。

21年にショルツ首相に代わってからは、政権の方針として中国との関係は実利を重視し、関係を絶つのではなく、関係を維持しつつリスクを軽減する「デリスキング」を目指しています。

─ドイツの中小企業に日本の中小企業が学ぶところはありますか。

田中 ドイツの中小企業は、誰も手掛けていないニッチなところを攻めるニッチ企業が多く、そうした中小企業は「隠れたチャンピオン」とも呼ばれています。

ただドイツ人とその話をすると、日本の中小企業も技術力がとても高いし、ニッチなニーズをつかんでいるのではないか、と指摘されます。確かにそうなのでしょうが、ドイツの中小企業の方が売り込み方がうまいと思います。ブランド 戦略も巧みですね。

─日本の中小企業が海外の消費者に商品を売り込む場合、どのような方法が考えられますか。

田中 大企業のように現地に事務所を置いて、販売網をつくって……というやり方はお金も人員も必要になるので難しいでしょう。でも、電子商取引などを活用すれば販売のハードルが下がりますし、広告宣伝もSNSを活用することで幅広く消費者に向けたアプローチができます。

販売手段も現地には楽天市場のようなプラットフォームがあるので、BtoC企業であれば活用できますね。このような技術の力を借りることで、従来よりもハードルを下げることができます。

─輸出業務に精通した人材の採用といった問題は、どのような解決法が考えられますか。

田中 中小企業は人手不足に見舞われていますから、海外業務に精通した専門人材を採用することは難しいかもしれませんが、外部に人材を求めることはできると思います。

副業が解禁されつつあるので、海外との交渉経験のある人材に副業として携わってもらう。または、大企業で海外ビジネスの経験があるリタイヤ人材に依頼する方法もあるでしょう。

もちろん、女性の活躍も期待できます。過去に比べると、女性の労働者は増えています(編集部注・総務省統計局「労働力調査2023年(令和5年)平均結果」によると、就業者数のうち男性は3696万人と前年比3万人の減少、女性は3051万人と前年比27万人の増加となった)。その中でフルタイムワーカーは限定的です(図4)が、主婦の中にも語学に堪能な人材が多くいるはずです。そのような人たちの力を借りる方法もありそうです。

─日本とドイツの労働者の生産性に差はありますか。

田中 1人当たりのGDPで見ると、ドイツの方が生産性は高いです。でも、時間当たりGDPでは日本は遜色ない。要は日本の労働者は働き過ぎなのです。働き過ぎの弊害は女性活用にも関係してきます。今の時代は女性が働いてかつ家事も担う必要はないので夫婦で分担するのでしょうが、現状では夫の方が長時間働いて、家事に関しては女性の負担の方が大きいといえます。そこで女性が働きやすい環境整備を国も企業も進めているところですが、中小企業においても前向きに取り組む必要があります。

─ドイツ中小企業のブランド戦略について教えてください。

田中 日本政府が提唱するSociety5・0は、ドイツで提唱された「産官学連携体制」を構築して取り組むプロジェクトIndustry4・0を手本にした標語のようですが、ドイツはそのような標語をつくるのがうまい。

ドイツの中小企業は海外に製品を売り込むとき、コンサル会社の力を借りて標語をつくったり、高付加価値をアピールしたりします。

日本にもブランドになりそうな製品がたくさんあります。例えばヨーロッパで人気の日本酒や伝統工芸品です。伝統工芸品は、超富裕層の人たちが欲しがるのですが、日本の職人さんは、販路はもちろん接点すら持っていません。そこで、外部の民間の力を活用して双方をマッチングさせたり、ブランディングしたりしてビジネスを展開すると、かかるコストに見合うリターンが得られるでしょう。

トランプ大統領は日本に何を要求するのか?

─日本は米国との関係が最も重要です。トランプ政権がスタートするに当たって、日本に要求してくることは何だとお考えですか。

田中 関税引き上げを見送る交換条件として、米国での日本メーカーの現地生産拡大、米国製品の日本での販路拡大、在日米軍の駐留経費負担増額などを求められる可能性があります。トランプ氏は国家間の関係を損得勘定で考える傾向があります。関税引き上げを見送ることが、米国の消費者にとってもメリットが大きいことを粘り強く説得していく必要があります。

─トランプ氏は当選後、すぐにメキシコやカナダからの製品に25%の関税を課す意向を明らかにしました。日本も人ごとと構えているわけにはいきませんね。

田中 日本経済、日本企業は冒頭で申し上げたように、賃金が上がり少しずつ好循環に回り始めています。企業収益は悪いわけではなく、人手不足に対応した省力化投資、設備の更新のための投資などを行っています。そのため、素直に考えれば景気を少し持ち上げる効果が期待できます。

ただし、大前提として重関税や貿易戦争が避けられることがあります。米国が輸入品にかける関税が10%や20%になるようだと日本経済には大打撃となるし、報復関税で対抗すれば貿易戦争が起こり、世界経済にとって大きな打撃となります。

─冒頭で触れていただいた中国の景気はどうなるのでしょう。

田中 中国が抱える大きな問題は不動産です。中国人が保有する資産の7割程度は不動産といわれています。不動産市況が低迷している限り、中国の内需が盛り上がることはなかなか難しい。

中国は、24年11月の全国人民代表大会(全人代)で10兆元(約210兆円)規模の経済対策を打ち出しました。この対策は、不動産市況の悪化を食い止める上では何らかの助けにはなるかもしれませんが、十分な額なのかどうかは分かりません。

景気対策という観点では、あまり実需につながるような対策は打たれていないように感じます。中国景気がどこまで浮上するのかは不透明です。

もう一つの不安要素がトランプ氏の中国に対する強硬姿勢です。これまでの発言通り、中国からの輸入品に60%の高関税が課されると、足元の状況が悪い中国の景気は、一段と状況が悪化するかもしれません。日本も含め、中国市場を重視している国々は不安が尽きません。

─トランプ氏が中国とのデカップリング(分断)に足並みをそろえよと要求してくる可能性もありますね。

田中 その場合、日本は難しい決断を迫られますね。

トランプ政権がスタートした後の台湾有事の問題、ウクライナとロシアの停戦問題などの行方は、現時点では予想がつきません。

中小企業経営者にしてみると、これまでは需要動向や競争環境をまずは考えて、規制などに関連する政治を見ていればよかった。もちろんそれだけではなかったと思いますが、これからは地政学にも目配せして海外戦略を考えなければなりません。(24年11月20日取材)