中小企業の活性化を期待 設備投資を後押し

自民・公明両党はこのほど、平成29年度税制改正大綱を決定した。中小企業、特にサービス産業の設備投資を後押しする税制の大幅な拡充や地域未来投資促進税制の創設など、地域経済の中核を担う中小・中堅企業の活力強化につながる内容が盛り込まれた。特集では、本大綱の基本的考え方の抜粋を紹介する。

平成29年度税制改正の基本的考え方

1 経済社会の構造変化を踏まえた個人所得課税改革

わが国の経済社会は近年において著しい構造変化を遂げている。

個人所得課税についても、経済社会の構造変化を踏まえた改革を行っていく必要があるが、平成29年度税制改正においては、喫緊の課題への対応として、就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除・配偶者特別控除の見直しを行う。

その上で、今後数年をかけて、基礎控除をはじめとする人的控除などの見直しなどの諸課題に取り組んでいくこととする。

⑴配偶者控除・配偶者特別控除の見直し(略)

⑵今後の個人所得課税改革の方向性(略)

2 デフレ脱却・経済再生に向けた税制措置

600兆円経済を実現するため、企業の「攻めの投資」や賃上げの促進など経済の好循環を促す取り組みを進める。具体的には、税制としても、「イノベーション」や中堅・中小事業者による設備投資、コーポレートガバナンスの強化を促すための取り組みを進めるとともに、賃金の引き上げを促していく。昨年度までの法人税改革に引き続き講じたこうした措置を受けて、企業経営者がマインドを変え、賃上げや手元資金を活用した投資拡大などに積極的に取り組むことを期待する。

⑴競争力強化のための研究開発税制の見直し

600兆円経済を実現するためには、イノベーションを促すことにより、付加価値の高い財・サービスを生み出していくことが重要である。このため、研究開発投資を増加させるインセンティブを強化する観点から、2020年までに官民合わせた研究開発投資を対GDP比4%以上とする政府目標も踏まえ、研究開発税制の見直しを行う。具体的には、総額型の控除率を試験研究費の増減に応じたものとする。また、IoT、ビッグデータ、人工知能などを活用した「第4次産業革命」による新たなビジネス開発を後押しする観点から、研究開発税制の対象に、「第4次産業革命型」のサービス開発のための試験研究に係る一定の費用を新たに追加する。

「第4次産業革命」が進展する中、オープンイノベーションがますます重要となっている。平成27年度税制改正により拡充したオープンイノベーション型の研究開発に対する措置や私立大学における受託研究の非課税措置について、使い勝手を向上させるべく、共同研究などの実態を踏まえ、対象費用の追加・変更の柔軟化や手続きの簡素化など、要件の緩和を図る。

⑵賃上げを促すための所得拡大促進税制の見直し

企業収益の拡大が雇用の増加や賃金上昇につながり、それが消費や投資の増加に結び付くという経済の「好循環」を強化する必要がある。このため、所得拡大促進税制について、企業にさらなる賃上げインセンティブを与える機能を強化する観点から、高い賃上げを行う企業への支援を強化する。

⑶コーポレートガバナンス改革・事業再編の環境整備

わが国経済の好循環を確かなものとするためには、コーポレートガバナンスを強化することにより、中長期的な企業価値の向上に資する投資など、「攻めの経営」を促進することが重要である。こうした観点を踏まえ、企業と投資家の対話の充実を図るため、上場企業などが株主総会の開催日を柔軟に設定できるよう、法人税などの申告期限の延長可能月数を拡大する。また、経営陣に中長期の企業価値創造を引き出すインセンティブを付与することができるよう、業績に連動した報酬などの柔軟な活用を可能とする。併せて、経営戦略に基づく先を見据えたスピード感のある事業再編などを加速するため、特定事業を切り出して独立会社とするスピンオフなどの円滑な実施を可能とする税制の整備を行う。

⑷その他考慮すべき課題

① 租税特別措置については、特定の政策目的を実現するために有効な政策手法となり得る一方で、税負担の歪みを生じさせる面があることから、真に必要なものに限定していくことが重要である。このため、毎年度、期限が到来するものを中心に、各措置の利用状況等を踏まえつつ、必要性や政策効果をよく見極めた上で、廃止を含めてゼロベースで見直しを行う。また、租税特別措置の創設・拡充を行う場合は、財源の確保や、全体の項目数をいたずらに増加させないことに配意する。

② 公益法人等課税については、非収益事業について民間競合が生じているのではないかとの指摘がある一方で、関連制度の見直しが行われており、その効果をよく注視する。

併せて、収益事業への課税において、軽減税率とみなし寄付金制度が共に適用されることが過剰な支援となっていないかといった点について実態を丁寧に検証しつつ、課税の在り方について引き続き検討を行う。

③④⑤(省略)

3 中堅・中小事業者の支援、地方創生の推進

⑴中堅・中小事業者の支援

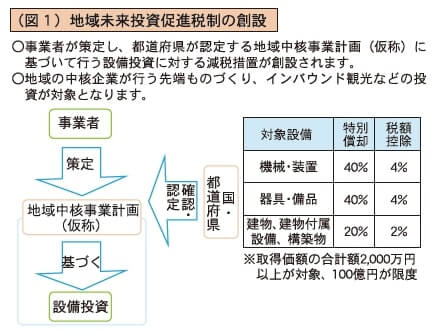

① 地域中核企業向け設備投資促進税制の創設(図1)

いまだアベノミクスの恩恵を十分に実感できていない地域の隅々までアベノミクスの効果を波及させ、地域経済に好循環をもたらすため、「ローカルアベノミクス」に取り組む必要がある。こうした観点から、地域経済をけん引する中核企業などが、地域経済に波及効果のある新たな事業に挑戦するために行う設備投資を対象に、特別償却または税額控除ができる制度を創設する。

② 中小企業向け設備投資促進税制の拡充(図2)

あらゆる政策を総動員してアベノミクスを一層加速する中で、中小事業者の「攻めの投資」を後押しするとともに、わが国のGDPの約7割を占めるサービス産業の生産性の向上を図るため、サービス産業も含めた中小企業が行う生産性の向上につながる設備投資への支援を拡充する。

具体的には、中小企業投資促進税制のうち、生産性の高い先進的な設備や生産ラインなどの改善に資する設備への投資を対象に、即時償却または税額控除ができる上乗せ措置について、中小企業など経営強化法の認定計画に基づく制度に改組した上で、これまで対象外であった器具備品および建物付属設備を対象設備に追加する。

③ 地域の中小企業による設備投資の支援(図2)

地域の中小企業による設備投資の促進に向け平成28年度税制改正において3年間の時限措置として機械・装置を対象に創設した償却資産に係る固定資産税の特例措置についてはその期限の到来をもって終了するものとし、GDPの約7割を占めるサービス産業の賃金改善と生産性向上に向けて、残余の2年間に限り、市町村財政への影響を最小限にするよう地域・業種を限定した上で、その対象に一定の工具、器具・備品などを追加する。

なお、固定資産税が市町村財政を支える安定した基幹税であることに鑑み、償却資産に対する固定資産税の制度は堅持する。

④ 中小企業の賃上げを促すための税制上の措置

中小企業にも賃上げの動きの広がりが見られるものの、依然大企業とは差がある状況である。こうした状況を踏まえ、中小企業によるさらなる賃上げを後押しし、経済の「好循環」を強化する観点から、所得拡大促進税制について、高い賃上げを行う中小企業に対して、大企業を上回る支援の強化を行う。

⑤ 事業承継税制の見直し

非上場株式などに係る相続税などの納税猶予制度、いわゆる事業承継税制については、平成25年度税制改正において雇用確保要件の見直しなどを行った結果、平成27年の認定件数は改正前に比べ約3倍の水準となっている。

他方、中小企業経営者の高齢化が進行していることなどを踏まえれば、早期かつ計画的な事業承継のさらなる促進が重要であり、今般、制度をさらに使いやすくするための見直しを行う。

具体的には、災害による被害を受けた場合や主要取引先の倒産などで売り上げが減少した場合には、雇用確保要件などを緩和する。

また、相続時精算課税制度との併用を認め、生前贈与を行いやすくする。こうした見直しを行った上で、制度の一層の普及・啓発に努め、活用を促していく。

また、取引相場のない株式について、相続税法の時価主義の下、より実態に即した評価の見直しを行う。

⑵地方創生の推進

① 地方拠点強化税制の拡充

東京一極集中の是正などを図るとともに、地方における質の高い雇用を促進するため、地方拠点強化税制について、無期かつフルタイムの新規雇用に対する税額控除額を上乗せするなどの拡充を行う。

② 到着時免税店の導入

旅客の利便性の向上などの観点から、全国各地の空港などの到着エリアにおける免税店(いわゆる到着時免税店)の導入を可能とし、到着時免税店において購入した物品を現行の携帯品免税制度の対象に追加する。

⑶酒税改革

①②(略)

③ 訪日外国人旅行者など向けに製造場で販売した酒類に係る免税制度の創設

地方創生の推進や日本産酒類のブランド価値向上などの観点から、「酒蔵ツーリズム」の魅力を高めていくため、酒類製造者が輸出酒類販売場(仮称)の許可を受けた製造場において外国人旅行者など向けに販売した酒類について、酒税を免税とする制度を導入する。

④ 構造改革特区における酒類の製造免許に係る最低製造数量基準の緩和

地域の特色を生かした酒類の製造を後押ししていく観点から、構造改革特区の枠組みを活用して、「単式蒸留焼酎」の製造過程で副次的に製成される少量の初垂れ(はなたれ(酒税法上の「原料用アルコール」))を特区内で提供する場合や、地域の特産品を原料として「単式蒸留焼酎」を少量製造しようとする場合に、各酒類の製造免許に係る最低製造数量基準を適用しないこととする。

4 経済活動の国際化・ICT化への対応と租税回避の効果的な抑制

⑴国際課税に関する制度の見直し(略)

⑵国外財産に対する相続税などの納税義務の範囲の見直し(略)

⑶仮想通貨の消費税非課税化(略)

5 車体課税の見直し(略)

6 森林吸収源対策(略)

7 災害に関する税制上の措置(略)

8 円滑・適正な納税のための環境整備(略)

9 その他(略)