2022年は長引くコロナ禍、ウクライナ戦争勃発など世界経済は大きく揺れ、国内的にも円安ドル高、原油高・食品材料不足による物価の高騰など経済面でも大きな影響を受けた1年となった。昨年11月に行われた米国の中間選挙の結果が日本にどのような影響を及ぼすのか? パンデミック収束の流れの中で観光業の再生がかなうのか? 世界経済に影響を及ぼすウクライナ戦争は収束に向かうのか?2023年の日本経済と世界経済の行方を大和総研の内野逸勢氏に聞いた。

内野 逸勢(うちの・はやなり)

大和総研 金融調査部 主席研究員

【世界経済】 リスクはウクライナ情勢と中国問題、米国の物価高騰

─2022年のロシアによるウクライナ侵攻は、食料やエネルギーなどの供給に大きな影響を与えています。日本でも小麦などの穀物価格や電気・ガス料金などが値上がりして、物価高が企業や家計を圧迫しています。ウクライナ侵攻やコロナ禍はまだ続きそうですが、今年、注目すべき日本経済に影響を与える海外の要因を教えてください。

内野逸勢氏(以下、内野) 大和総研のエコノミストは、「第215回日本経済予測(改訂版)」(以下『経済予測』)の中で22年を「歴史的な高インフレが発生し、米国や欧州など多くの国・地域では厳しい金融引き締めを余儀なくされている。ロシアによるウクライナ侵攻や新型コロナウイルス感染拡大に伴うロックダウン(都市封鎖)などもあり、22年の世界経済見通しは度重なる下方修正が行われてきた」とまとめています。このことはIMF(国際通貨基金)でも問題視しており、23年の世界経済成長率を2・7%(図1、32ページ)と見込んでいます。2・7%は、かなり成長率が低いと認識されており、世界金融危機(09年)と新型コロナのパンデミックが深刻だった一時期(20年)を除いて、01年以降で最も低い水準です。しかもIMFは、「金融引き締めの長期化やウクライナ情勢の緊迫化などによって下振れする余地は大きい」と警告しています。

─ウクライナ戦争の影響が長期化した場合、エネルギー価格の高騰は続くのでしょうか。

内野 ウクライナ戦争が続いたままエネルギー価格高騰が続き、政府による財政支援が予定通り終了するようであれば、影響は大きくなりそうです。図2の世界のメインシナリオはGDP成長率2・7%ですが、リスクシナリオ①(米国で失業率が6・3%に上昇、中国の複数の大都市で3カ月間のロックダウンが発生、ユーロ圏で金融機関のレバレッジが5%縮小する信用収縮が発生)では0・2%、リスクシナリオ②では、実現する可能性こそ低いもののインパクトの大きいリスクが各地域で顕在化(米国の失業率が9・7%まで上昇、中国で複数の大都市のロックダウンに加えて不動産市場の大幅縮小が発生、ユーロ圏で金融機関のレバレッジが15%縮小する信用収縮が発生)するとマイナス4・9%になります。

なお、日本のメインシナリオは2・2%、リスクシナリオ①0・3%、リスクシナリオ②マイナス3・3%と想定されています。

─中国では習近平体制が3期目に入りました。これは日本経済にとって良いことでしょうか。また、日中の経済面でのデカップリング(分断)は不可能といわれていますが、中国経済の注目点を教えてください。

内野 習近平体制が3期目に入ったことが良いか悪いかは、現時点では答えが出ていませんが、ゼロコロナ政策に伴う都市のロックダウンが緩和され、経済の正常化が、どの程度の期間で達成さるのか注目されます。

また、『経済予測』は、「不動産市場の縮小は中国経済のリスクといえよう」と指摘し、「政府は不動産の需要喚起策を実施しているが、政策効果が不十分であれば、不動産業やその関連産業は、今後さらに落ち込む可能性もある」と見ています。中国の目下のリスクには、政府による再ロックダウンに加え、不動産市場のリスクが挙げられます。大規模なロックダウンと不動産市場の大幅縮小の掛け合わせにより、どれほど実質GDPが下振れするのか。『経済予測』は、ロックダウンがなくて不動産市場の大幅縮小が起こると、マイナス2・3%、二つが同時に起こるとマイナス3・3%としています。

また、ショックが金融システムにまで波及すれば、さらに経済が落ち込むとの指摘があります。「つまり、不動産業や建設業への融資が焦げ付くことで、金融機関のバランスシートが毀損(きそん)し、信用収縮が発生する恐れもある。そうなれば、中国経済がマイナス成長に陥る可能性も出てくるだろう」(『経済予測』)という点は要注意です。

─中国には台湾政策をはじめとする地政学的リスクもありますね。

内野 そこは読めない部分です。経済面への影響という視点で地政学リスクをどこまで織り込むかというのはなかなか難しい。軍事問題に発展するのか、現時点では見通せません。

─米国の中間選挙は、メディアの事前予想では上院・下院とも共和党が握るはずでしたが、結果は民主党が善戦して上院が民主党、下院が共和党が握るねじれが発生しています。このことは米国経済に影響を与えますか。

内野 『経済予測』には、「米国では、40年ぶりの高インフレの抑制が重要な課題となっている」とあります。「労働需給の逼迫(ひっぱく)が賃金の上昇を通じて物価の高騰を引き起こしている」わけです。

労働需給の逼迫を解決する手段は二つあり、(1)労働市場におけるマッチング効率性(失業者と求人企業が効率的に出会う度合い)を高める、(2)大規模な景気後退を通じて労働需要を急減させる。(2)のハードランディングでは、スタグフレーション、つまり金利が高い中で景気後退が起こることになり問題が生じるので、(1)の方がいいのですが、ビッグ・テック(世界規模で支配的な影響力を持つ巨大IT企業)でさえレイオフを行う状況なので、マッチング効率性を高められるのか疑問が残ります。ハードランディング的なシナリオの方が可能性が高いという感じですね。

高インフレの抑制政策の中で、素早い景気対策が議会のねじれの影響で打ちにくいために、景気後退が起こるというシナリオが現実味を帯びています。とはいえ、マイナスにはならないので、米国の政策当局がどこまでソフトランディングを実現できるのかが見ものといえます。

【日本経済】 23年は金利差が縮まり円安に歯止めが掛かる

─ウクライナ戦争や大幅な円安によって、エネルギー価格の高騰が続いています。それは国内のどのような産業に影響を与えていますか。

内野 図3(34ページ)の赤い枠で囲われた生活関連サービス業(洗濯業、理美容業、浴場業など)・娯楽業、宿泊業、飲食サービス業が強く影響を受けています。

しかし、政府による電気料金・ガス料金、ガソリン価格などの負担軽減策が取られています。図3の青丸は、21年度の売上高対比の電気料金の年間負担軽減額で、上方にあるほど負担軽減効果が大きいことを示しています。ところが、生活関連サービス業などは負担軽減額が大きいのですが、企業収益は19年4-6月期の水準(赤い横線)を下回っています。逆に負担軽減額が低くても収益が上がっている業種もあります。中でも「化学工業」「非鉄金属」「輸送用機械」「情報通信業」「卸売業・小売業」の売上高は、過去最高を記録しています。このように、物価高への耐久力のある業種にまで幅広く財政支援をする必要があるのか、特定の業種に集中して支援した方がいいのではないかという課題が残ります。

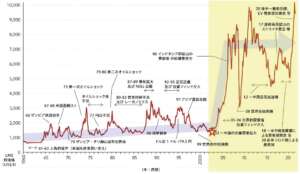

─22年夏は、円安が予想以上の早さで進みました。円安の要因は何か、円安はいつまで続くのでしょうか。

内野 『経済予測』では、22年の円安は日米のファンダメンタルズ(経済の基礎的諸条件)は反映されていないと見ていて、「22年の米国では通常のペースを大幅に上回る利上げが進められており、過去の利上げ局面の初期と比べても金利差が為替市場でより重視されている様子が見て取れる」と指摘しています。円安の要因は、ファンダメンタルズというよりも金利差であり、通常のペースを大幅に上回る利上げがFRB(連邦準備制度理事会)でなされたことが急激な円安の主因だというのがエコノミストの理解です。

足元で米国のCPI(消費者物価指数)の伸び率が穏やかな低下傾向にあり、賃金上昇率も頭打ちの兆しがあるため、23年中に利上げが終了する可能性は高いと考えます。そうすると、金利差が為替に与える影響は急速に弱まるので、今度は日米経済のファンダメンタルズを一層重視して為替が変動する(円安に歯止めが掛かる)ようになるでしょう。

─円安は終わるのでしょうか。為替レートは、どの程度になるとお考えですか。また、企業への影響をどう見ていますか。

内野 円安が終わるといっても、『経済予測』では23年の円/ドルの為替レートは140円です。いきなり100円未満になることはなく、150円、160円へ向かうこともないということですね。

円安が企業に与える影響ですが、円安によって原材料費などコストの上昇が原因で発生するインフレであるコストプッシュインフレで困るのは消費者であり、原材料費のアップ分を製品価格に転嫁できない中小企業です。

23年の為替相場においては、米国が深刻な景気後退に陥ると、「円キャリー取引(低金利の円を借りて金利の高い通貨や他国のリスク資産に投資する取引)の巻き戻し(取引解消のため円を買う)もあり、円高ドル安が急速に進む可能性がある」(『経済予測』)ので、「米国の金利先高観が解消するとみられる23年は、円安よりも円高のリスクに注意する必要」(『経済予測』)がありそうです。

物価高は落ち着き緩やかなプラス成長が続く可能性大

─22年は物価の上昇が続きましたが、23年も物価高は続きますか。

内野 政府の総合経済対策のエネルギー価格対策により、エネルギー価格が暴騰することは避けられました。ただ、22年10-12月はその効果が失われて価格が上昇、23年の年明けからは低下傾向になるという見通しです。『経済予測』では、物価は「生鮮食品を除く総合ベースのCPI(コアCPI)は直近の資源価格と為替レートを前提として、22年度で前年比2・7%、23年度で同1・8%と見込んでいる」としています。

─英国などは金融緩和、財政緩和から引き締めに転換しました。その結果、混乱を招きましたが、日本はどのような状況でしょうか。

内野 「日本は欧米主要国とは異なり、経済活動の正常化による需要の回復余地が大きい。緩和的な財政・金融政策も実施されている」(『経済予測』)ということです。その結果、「今後は日本人のサービス消費やインバウンド消費の回復、半導体不足の解消による自動車の挽回生産、緩和的な財政・金融政策が景気を下支えすることで、厳しい外部環境が続く中でも23年度にかけてプラス成長が続く」と見込んでいます。

このことから日本が力強く復活するように読めるかもしれませんが、これは比較論なのです。図1のIMFの世界経済見通しでは21年は米国、ユーロ圏、中国、インドなどは6%前後だったのに対し、日本は1・7%でした。ところが23年は欧米が1%前後にまで落ちるのに対し、日本は1・6%とほとんど変わらない。

─つまり、日本が成長するのではなく、欧米の成長にブレーキが掛かるので、日本が安定成長しているように見えるのですね。

内野 経済が正常化していて、地政学リスクがなく、グローバリゼーションが進み、コロナもないというときは、世界経済はある程度の高い成長率が見込めたのですが、それらが一気に逆回転しそうな23年は、世界経済が混乱し、日本の安定的な部分が際立って見えるのです。日本が財政・金融政策の緩和を維持していることについてはさまざまな議論がありますが、他国からは、その持続性が信頼されています。

ただ、今年の春闘で賃金が上がると様相が変わる可能性があります。「賃上げ率が大幅に上昇すれば、これまでの「コストプッシュインフレ」から、賃金と物価の循環的な上昇を伴う持続性の高い「ディマンドプル・インフレ」(需要拡大などの要因で起こるインフレ)への転換が進む可能性がある」(『経済予測』)のです。今は、賃金がそれほど上がっていないのでインフレも抑えられています。しかし、賃金の上昇が実現すると、日銀の2%の物価安定目標が見えてきます。その場合、日銀の金融政策が引き締めに転じる可能性がありますが、その確率はそれほど高くなさそうです。

中国のインバウンド需要復活は遠いが消費額は上昇

─岸田政権の総合経済対策の効果をどう分析していますか。

内野 39兆円の財政支出のうち、「真水」ともいわれる国・地方の支出は 37・6兆円程度です。『経済予測』では、「『真水』によるGDP の押し上げ効果を7・0兆円(実質GDP比1・3%)程度と見込んでいる」としています。また、公共投資や、保健医療体制の強化などの政府支出が中心となってGDPを押し上げるでしょう。

─空港の水際対策の緩和と円安によりインバウンドの期待が高まっていますが、復活は期待できそうですか。

内野 図4は、23年以降の「インバウンド消費額の見通し」を示しています。中国のインバウンド消費は少しずつ回復に向かいますが、それ以上にほかの国の消費が増えそうです。24年の1-3月期の消費額が年率換算で4兆円を超える見通しなので、コロナ前に近いところまで消費が回復しそうです。

エネルギー価格の負担が減れば、図3の赤枠で囲われた生活関連サービス業・娯楽業、宿泊業、飲食サービス業が伸びる可能性があります。特に宿泊業、飲食サービス業は、インバウンド需要の復活の恩恵を受けるかもしれません。

─そこまで23年の日本経済は悪くはならないという印象を受けました。23年のうちに中小企業がやっておくべきことはなんでしょうか。

内野 確かに目先の景気は悪くないので、将来に向けた手を打つことが重要でしょう。また、日本の人口減少は避けられない事実です。それは経済規模が縮小していくということなので、中小企業は生き残り策を真剣に考えなければなりません。中小企業が下請け的な地位のままでいいのか、ベンチャー企業のような立ち位置で新しい事業に打って出るのか、そこは分かれ道になると思います。中小企業は事業承継や生産性向上などさまざまな課題を抱えていますが、DX化によってあらゆるものが標準化・コモディティ化してくると、今まで自社の競争力の源泉だと信じていたものがそうではなくなる可能性もあります。

─その場合、リスクシナリオ②のような欧米中を巻き込んだ世界同時不況リスクを想定するべきですか。

内野 世界は22年にウクライナ侵攻が起こったように、いつ何が起こるか分からない状況にあります。リスクシナリオ②の世界経済成長率見通しマイナス4・9%はとてつもなく悪い数字です。IMFがこれだけ強く懸念を示すのは珍しいので、23年は世界同時不況リスクの高まりが懸念されます。中小企業の経営者の皆さまは、それを念頭に置く必要はあると思います。

(2022年11月22日取材)