流通・金融などにビジネスチャンス

TPPでは投資・サービスの分野においても自由化が約束された。この分野について、日本がこれまで特に途上国との間で締結した経済連携協定(FTA)は、自由化の対象分野のみを列挙する「ポジティブリスト方式」をとり、自由化対象が限定される事例が多かった。他方、TPPでは、原則全ての分野を自由化の対象とし例外項目のみを挙げる「ネガティブリスト方式」が採用され、広範な分野が自由化の対象となった。なお、TPPにおける「投資」には、子会社や工場などへの直接の投資、株式、債券、貸付金などの金融資産に基づく権利、プラント建設、知的財産権などが含まれている。

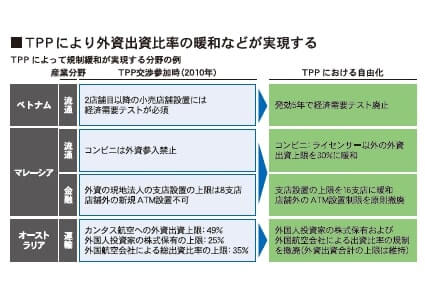

TPPにおける自由化の具体例を挙げる。流通分野では、例えばマレーシアのコンビニは、TPP交渉参加時(2010年)は外資出資が禁止されていたが、TPPによって、ライセンサー以外の企業であれば30%までの出資が可能となる。

これまで同国でコンビニを運営する外国企業はマレーシア資本の国内パートナーに経営を委ねる形で進出していたが、今後は経営の意思決定への関与が可能となる。また、ベトナムの流通分野では、コンビニ、スーパーなどの小売業への100%出資が認められている半面、2店舗目以降の展開に「経済需要テスト」が課され、同国における多店舗展開を実質上困難にしてきたが、TPP発効5年後に廃止される。

金融分野では、マレーシアで禁止されていた店舗外の新規ATMの設置が認められるようになり、オーストラリアではカンタス航空への外資出資の内訳の上限が緩和されるなど、これまで日本が各国と締結してきたFTAより踏み込んだ内容が約束された。

「サービス」には上記のほかに、機械の保守やレンタル・リースなどの製造業関連サービスも含まれている。製造業は関税撤廃だけに注目するのではなく、TPPで自社のビジネスに関連するサービスが自由化されているかにも注視する必要がある。

ISDSは海外投資を保護

ここで、TPPで導入されたISDS(投資家と投資受入国との間の紛争解決)の企業影響について、一部の方が持たれている誤解を正したい。ISDSは、規制当局(国)が約束した投資条件(内国民待遇・最恵国待遇や投資誘致インセンティブなど)を守らなかった場合に、投資家が投資受入れ国を訴え、国際仲裁を通じて解決する仕組みである。特に途上国において、当局の一方的な措置に対して補償を求める手段として国際法の基準に基づき行われる仲裁である。

日本は既に締結済みの、TPP以外の二国間投資協定およびFTAでISDSを活用できる体制を整えてきており、TPPの締結により適用対象国・分野が拡大する。つまり、ISDSは日系企業の海外投資の保護に役立つものであり、商事仲裁(企業対企業)ではないISDSが企業にとって新たなリスクを生じさせるものではないことを明示しておく。

(福山章子・デロイトトーマツ コンサルティング アソシエイト)