自民・公明両党はこのほど、平成28度税制改正大綱を決定した。法人実効税率「20%台」の目標を前倒し実行することなど商工会議所の要望事項が多く盛り込まれた一方、29年4月の消費税率10%への引き上げとともに軽減税率制度を導入することも明記。日本商工会議所の三村明夫会頭は、混乱回避のための万全の対策を政府に求めている。特集では、大綱の基本的考え方の抜粋を紹介する。

関連記事はこちら

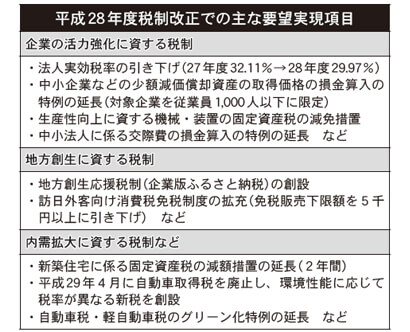

第1平成28年度税制改正の基本的考え方

1 デフレ脱却・日本経済再生に向けた税制措置

(1)成長志向の法人税改革

①法人実効税率「20%台」の実現 「課税ベースを拡大しつつ税率を引き下げる」という考え方の下、平成27年度に着手した成長志向の法人税改革を、さらに大胆に推進する。法人課税をより広く負担を分かち合う構造へと改革し、「稼ぐ力」のある企業などの税負担を軽減することにより、企業に対して、収益力拡大に向けた前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促す。

改革初年度の27年度税制改正においては、欠損金繰越控除の段階的見直し、受取配当等益金不算入の見直し、法人事業税の外形標準課税の段階的拡大および租税特別措置の見直しにより財源を確保しつつ、税率を引き下げ、法人実効税率(従前34・62%)を27年度に32・11%とした。

28年度税制改正においても、引き続き、租税特別措置の見直しに取り組む。特に、生産性向上設備投資促進税制については、予定どおりの縮減を行うとともに、企業の投資判断の前倒しを促すよう、28年度末の適用期限をもって廃止するものとする。

また、減価償却について、建物と一体的に整備される建物附属設備や建物と同様に長期安定的に使用される構築物について、償却方法を定額法へと一本化する。さらに、27年度税制改正で決定した欠損金繰越控除の見直しについて、改革に伴う企業経営への影響を平準化する観点からのさらなる見直しを行う。

これらの制度改正により財源を確保して、法人税率(27年度23・9%)を、28年度に23・4%、さらに30年度に23・2%に引き下げる。

地方法人課税においては、大法人向けの法人事業税の外形標準課税について、27年度税制改正において28年度に8分の4とすることとしたが、地域で雇用を支える中堅企業への影響に十分配慮しつつ、28年度に8分の5へと拡大する。これと併せて、所得割(地方法人特別税を含む)の標準税率(27年度6.0%)を、28年度に3.6%に引き下げる。

この結果、国・地方を通じた法人実効税率は28年度に29・97%となり、目標としていた「20%台」を改革2年目にして実現する。さらに30年度には、29・74%となる。

なお、企業部門に対していわゆる先行減税を含む「財源なき減税」を重ねることは、現下の厳しい財政事情や企業部門の内部留保(手元資金)の状況などに鑑みて、国民の理解を得られない。このため、税率引下げに当たっては、制度改正を通じた課税ベースの拡大などにより財源をしっかりと確保することとした。

経済界には、法人実効税率「20%台」の実現を受けて、改革の趣旨を踏まえ、経済の「好循環」の定着に向けて一層貢献するよう、強く求める。現在、企業の内部留保は350兆円を超え、手元資金も増えている一方で、大企業の設備投資は伸び悩んでいる。足下では賃上げに向けた動きも見えてきているものの、労働分配率は低下している。

企業経営者がマインドを変え、内部留保(手元資金)を活用して、投資拡大や賃上げ、さらには取引先企業への支払単価の改善などに積極的に取り組むことが、何よりも重要な局面となっている。今後、こうした経済界の取り組み状況などを見極めつつ、企業の意識や行動を変革していくための方策などについても検討を行う。

②法人税制をめぐる諸課題

イ 租税特別措置については、特定の政策目的を実現するために有効な政策手法となり得る一方で、税負担の歪みを生じさせる面があることから、真に必要なものに限定していくことが重要である。このため、毎年度、期限が到来するものを中心に、各措置の利用状況などを踏まえつつ、必要性や政策効果をよく見極めた上で廃止を含めてゼロベースで見直しを行う。また、租税特別措置の創設・拡充を行う場合は、財源の確保や、全体の項目数をいたずらに増加させないことに配意する。

ロ 地方法人課税については、大法人向けの法人事業税の外形標準課税の拡大も踏まえ、分割基準や資本割の課税標準の在り方などについて検討する。併せて、外形標準課税の適用対象法人のあり在り方についても、地域経済・企業経営への影響も踏まえながら引き続き慎重に検討を行う。

ハ 中小法人課税については、実態を丁寧に検証しつつ、資本金1億円以下の法人に対して一律に同一の制度を適用していることの妥当性について検討を行う。資本金以外の指標を組み合わせることなどにより、法人の規模や活動実態などを的確に表す基準に見直すことについて検討する。

その上で、中小法人のうち7割が赤字法人であって一部の黒字法人に税負担が偏っていることや、大法人と中小法人の制度格差が拡大しており、中小法人が大法人へと成長していく意欲を損ないかねないことを踏まえ、中小法人向けの制度の全般にわたり、各制度の趣旨や経緯も勘案しながら、引き続き、幅広い観点から検討を行う。

ニ 協同組合等課税については、組合によって事業規模や事業内容がまちまちであるが、同一の制度が適用されている。そうした実態を丁寧に検証しつつ、組合制度の趣旨も踏まえながら、検討を行う。その上で、特に軽減税率の在り方について、事業分量配当の損金算入制度が適用される中で過剰な支援となっていないかといった点も勘案しつつ、27年度税制改正における受取配当等益金不算入の見直しの影響も考慮しながら、今般の法人税改革の趣旨に沿って、引き続き検討を行う。

ホ 公益法人等課税については、非収益事業について民間競合が生じているのではないかとの指摘がある一方で、関連制度の見直しの動きも見られており、実効的な対応となるかどうか、動向をよく注視する。併せて、収益事業への課税において、軽減税率とみなし寄附金制度がともに適用されることが過剰な支援となっていないかといった点について実態を丁寧に検証しつつ、課税の在り方について引き続き検討を行う。今後とも、国際競争条件や社会構造の変化に応じて、法人課税の在り方について、必要な見直しを行う。

(2)グローバルな投資・経済交流の促進(略)

(3)地域の中小企業による設備投資の支援

わが国の経済は緩やかな回復基調にあるが、地方によっては経済環境に厳しさがある。

ローカル・アベノミクスのさらなる浸透による地域経済の活性化に向けて、地域の中小企業による設備投資の促進を図るため、固定資産税の時限的な特例措置を創設する。なお、固定資産税が市町村財政を支える安定した基幹税であることに鑑み、償却資産に対する固定資産税の制度は堅持する。

2 少子化対策・女性活躍の推進・教育再生などに向けた取り組み

(1)少子化対応、働き方の選択に対する中立性確保などの観点からの個人所得課税の見直しに向けた検討(略)

(2)三世代同居に対応した住宅リフォームに係る特例の導入(略)

(3)個人寄附に係る寄附金税制の見直し(略)

(4)社会保障関連の税制上の措置

①セルフメディケーションの推進(略)

②介護保険料などに係る社会保険料控除の見直しに向けた検討(略)

3 地方創生の推進・特区に係る税制上の支援措置

(1)地方法人課税の偏在是正

(2)東京圏への人口集中の是正・各地域での住みよい環境の確保

①地方拠点強化税制の拡充(略)

②地方創生応援税制(企業版ふるさと納税)の創設(略)

③地方を訪れる外国人旅行者向け消費税免税制度の拡充(略)

④空き家を売却した際の譲渡所得の特別控除の導入(略)

⑤通勤手当の非課税限度額の引上げ(略)

(3)国家戦略特区・国際戦略総合特区(略)

4 消費税の軽減税率制度

(1)これまでの議論の経緯と消費税の軽減税率制度の導入の考え方

「社会保障と税の一体改革」を実現するため、消費税率10%への引き上げを29年4月に確実に実施する。これにより、社会保障を次世代に引き渡す責任を果たすとともに、財政健全化を進めて市場や国際社会からの国の信認を確保する。

他方、「社会保障と税の一体改革」の枠組みの下、税制抜本改革法第7条においては、低所得者に配慮する観点から、総合合算制度、給付付き税額控除制度および複数税率について検討することとされている。このため、与党において議論を積み重ねてきた。その結果、これらのうち、軽減税率制度には、他の施策と異なり、日々の生活において幅広い消費者が消費・利活用しているものに係る消費税負担を軽減するとともに、買い物の都度、痛税感の緩和を実感できるとの利点があることから、消費税率が10%に引き上げられる29年4月に軽減税率制度を導入することとした。

軽減税率制度の導入に当たっては、「社会保障と税の一体改革」の原点に立ち、28年度末までに歳入および歳出における取り組みにより、与党の責任において、確実に安定的な恒久財源を確保することとする。

対象品目については、飲食料品などの消費実態や、低所得者対策としての有効性、事業者の事務負担などを総合的に勘案し、「酒類及び外食を除く飲食料品」および定期購読契約が締結された週2回以上発行される「新聞」を対象とする。

なお、「書籍・雑誌」については、その日常生活における意義、有害図書排除の仕組みの構築状況などを総合的に勘案しつつ、引き続き検討する。

複数税率制度の下において適正な課税を確保する観点から、事業者に十分な説明を行いつつ、インボイス制度を導入する。当面は、執行可能性に配慮し、簡素な方法によることとする。政府・与党は、29年4月に混乱なく軽減税率制度を導入できるよう、一体となって万全の準備を進める。

(2)安定的な恒久財源の確保

軽減税率制度の導入に当たっては、財政健全化目標を堅持するとともに、「社会保障と税の一体改革」の原点に立って安定的な恒久財源を確保することとし、自民・公明両党で責任を持ってこれに対応する。このため、28年度税制改正法案において以下を規定する。

①28年度末までに歳入および歳出における法制上の措置などを講ずることにより、安定的な恒久財源を確保する。

②財政健全化目標との関係や30年度の「経済・財政再生計画」の中間評価を踏まえつつ、消費税制度を含む税制の構造改革や社会保障制度改革などの歳入および歳出の在り方について検討を加え、必要な措置を講ずる。

(3)対象品目および適用税率

軽減税率の対象品目は、

①酒類および外食を除く飲食料品

②定期購読契約が締結された週2回以上発行される新聞とし、適用税率は8%(国・地方合計)とする。

(4)税額計算の方法など

33年4月に、インボイス制度として「適格請求書等保存方式」を導入する。それまでの間は、簡素な方法として「区分記載請求書等保存方式」とするとともに、複数税率に対応した区分経理が困難な中小事業者や、システム整備が間に合わない事業者などがいることも想定し、税額計算の特例を創設する。

(5)軽減税率制度の円滑な導入・運用のための検証、取り組み

軽減税率制度の導入は、多くの事業者の業務実務や経営に影響を与えるものであることを踏まえ、軽減税率制度の導入・運用に当たり混乱が生じないよう、以下のとおり、政府・与党が一体となって万全の準備を進めることとし、28年度税制改正法案にその旨を明記する。

①政府・与党に必要な体制を整備するとともに、事業者の準備状況などを検証しつつ、必要に応じて、軽減税率制度の円滑な導入・運用に資するための必要な措置を講ずる。

②軽減税率制度の円滑な運用および適正な課税の確保の観点から、中小・小規模事業者の経営の高度化を促進しつつ、軽減税率制度の導入後3年以内を目途に、適格請求書等保存方式(インボイス制度)導入に係る事業者の準備状況および事業者取引への影響の可能性、軽減税率制度導入による簡易課税制度への影響、経過措置の適用状況などを検証し、必要と認められるときは、その結果に基づいて法制上の措置その他必要な措置を講ずる。