最終回である今回は消費税の課税選択の変更に係る特例などを取り上げます。

最終回 消費税の課税選択の変更に係る特例、設備投資減税の拡充、その他さまざまな特例措置など

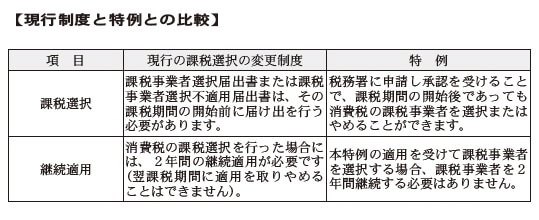

ポイント1. 消費税の課税選択の変更に係る特例などが活用できます

売り上げが著しく減少した事業者において、課税期間中であっても、課税選択をやめる(免税事業者に戻る)ことなどが可能となる特例ができました。なお、免税事業者に戻れるのは、その課税期間の基準期間(法人は前々事業年度、個人事業者は前々年)における課税売り上げが1000万円以下の事業者などです。

【現行制度と特例との比較】

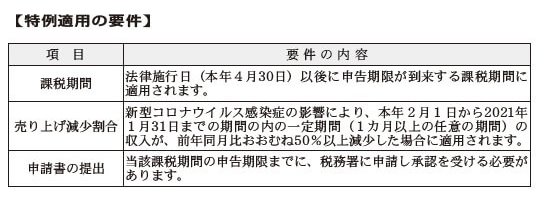

【特例適用の要件】

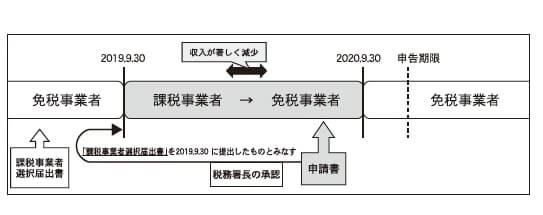

【課税事業者の選択をやめる場合の具体的な適用事例】

・当初、2020年9月期について課税事業者を選択していたが、新型コロナウイルス感染症の影響により、20年3月1日から31日の1カ月間において、事業としての収入が著しく減少したため、20年9月期から課税事業者の選択をやめて免税事業者となる場合(9月末決算法人の場合)

(注)免税事業者になることができるのは、その課税期間の基準期間における課税売り上げが1000万円以下の事業者などです。

【簡易課税制度の適用に関する特例】

・消費税の簡易課税制度の適用に関しては、消費税法第条の2において、「災害等があった場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例」が設けられています。

・新型コロナウイルス感染症の影響による被害を受けたことで簡易課税制度の適用を受ける(またはやめる)必要が生じた場合、税務署長の承認を受けることにより、その被害を受けた課税期間から、簡易課税制度の適用を受ける(またはやめる)ことができます。

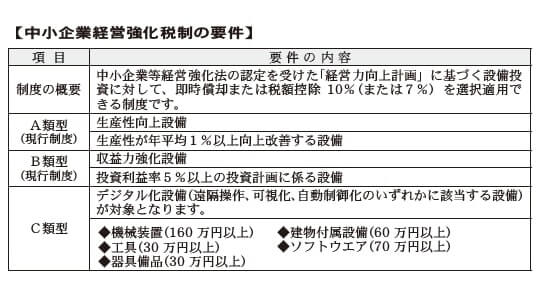

ポイント2. テレワーク導入支援のため、設備投資減税が拡充されます

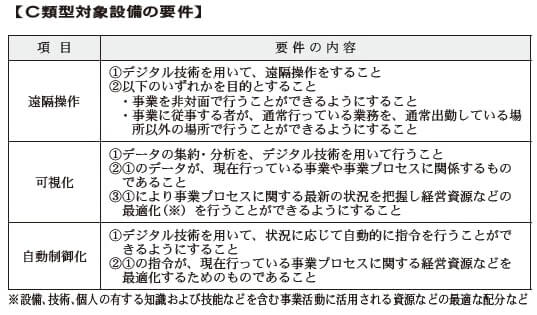

現行の「中小企業経営強化税制」において、新たにテレワークなどの導入のための設備投資も新類型(C類型)として対象範囲が拡大されました。

【中小企業経営強化税制の要件】

【C類型対象設備の要件】

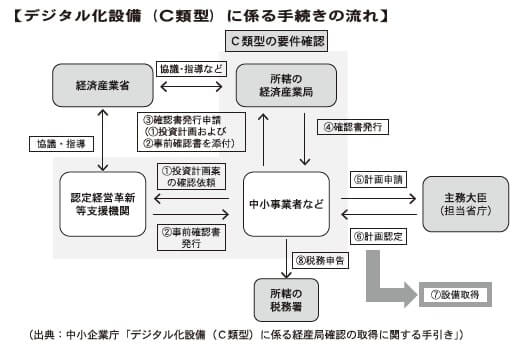

【デジタル化設備(C類型)に係る手続きの流れ】

ポイント3. さまざまな特例措置が活用できます

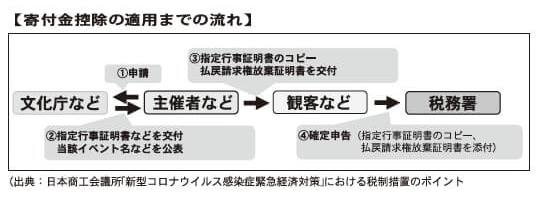

(1)チケット代金払い戻しの放棄によって、寄付金控除が受けられます

文化芸術・スポーツイベントの中止などに伴い、観客がチケット代金などの払い戻しを求めなかった場合、その金額は寄付と見なされ、寄付金控除の対象となります。

【寄付金控除の適用までの流れ】

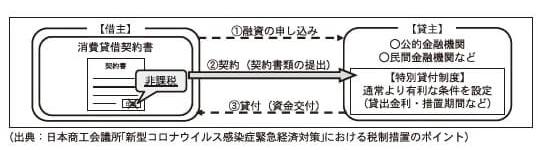

(2)特別貸し付けに係る印紙税が非課税となります

公的機関や民間金融機関などが、新型コロナウイルス感染症の影響を受けた事業者に対して行う特別貸し付けに係る契約書については、印紙税が非課税になります。

(3)住宅ローン控除の適用要件が弾力化されます

新型コロナウイルス感染症の影響による住宅建設の遅延などにより、本年12月31日までに居住の用に供することができなかった場合などについても、一定の要件を満たすときは、期限内に居住の用に供したものと同様の住宅ローン控除が受けられるようになります。

(4)市町村または特別区から給付される一定の給付金が非課税となります

市町村または特別区からの給付金で次に掲げるものについては所得税が課税されません。

1. 新型コロナウイルス感染症およびそのまん延防止のための措置で、家計への支援の観点から給付される一定の給付金

2. 新型コロナウイルス感染症およびそのまん延防止のための措置で、児童の属する世帯への経済的な影響の緩和の観点から給付される一定の給付金

(注)各都道府県で設定する「感染拡大防止協力金(各都道府県により名称が異なる場合があります)」については、所得税・法人税の計算上、収入金額(益金)になります。

執筆者紹介

城所 弘明(きどころ・ひろあき)

公認会計士・税理士・行政書士

日本商工会議所「税制専門委員会」学識委員